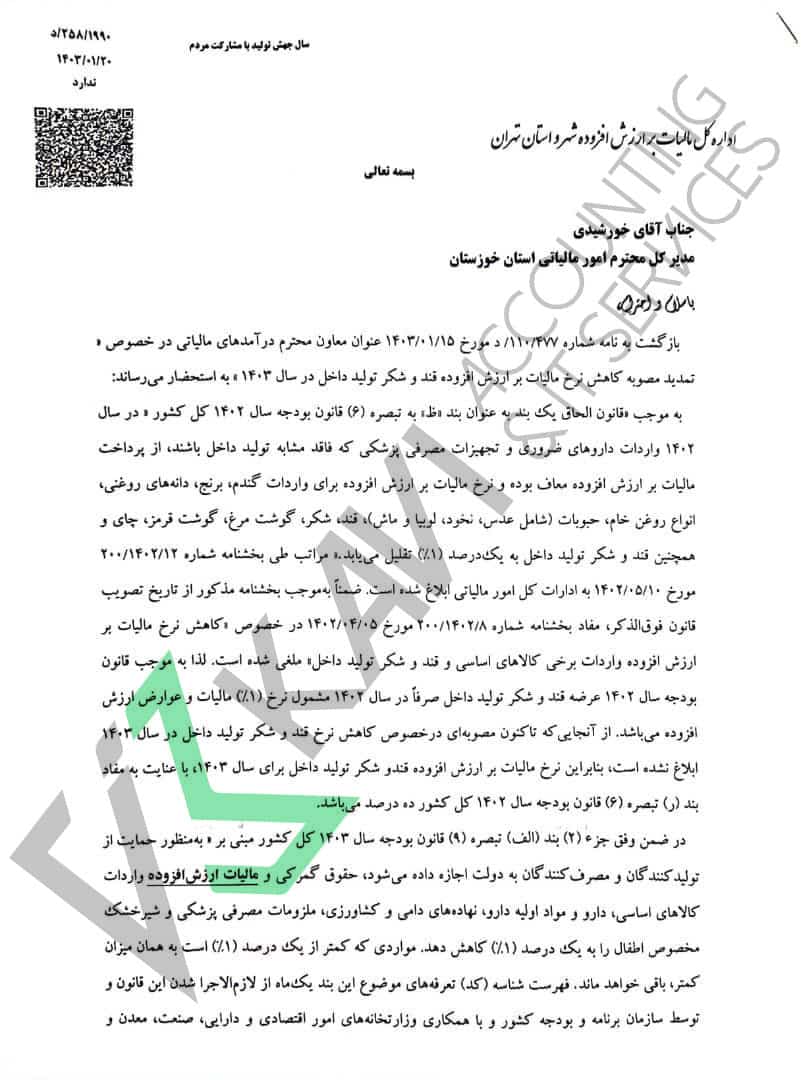

نامه شماره ۲۵۸/۱۹۹۰/د

مورخ : ۱۴۰۳/۰۱/۲۰

موضوع : نرخ مالیات بر ارزش افزوده قند و شکر تولید داخل در سال 1403

جناب آقای خورشیدی

مدیر کل محترم امور مالیاتی استان خوزستان

با سلام و احترام

بازگشت به نامه شماره ۱۱۰/۴۷۷/ د مورخ ۱۴۰۳/۰۱/۱۵ عنوان معاون محترم درآمدهای مالیاتی در خصوص «تمدید مصوبه کاهش نرخ مالیات بر ارزش افزوده قند و شکر تولید داخل در سال ۱۴۰۳» به استحضار می رساند:

به موجب قانون الحاق یک بند به عنوان بند «ظ» به تبصره (۶) قانون بودجه سال ۱۴۰۲ کل کشور « در سال ۱۴۰۲ واردات داروهای ضروری و تجهیزات مصرفی پزشکی که فاقد مشابه تولید داخل باشند، از پرداخت مالیات بر ارزش افزوده معاف بوده و نرخ مالیات بر ارزش افزوده برای واردات گندم، برنج، دانه های روغنی، انواع روغن خام، حبوبات (شامل عدس نخود لوبیا و ماش)،قند، شکر، گوشت مرغ، گوشت قرمز، چای و همچنین قند و شکر تولید داخل به یک درصد (۱) تقلیل می یابد. مراتب طی بخشنامه شماره ۲۰۰/۱۴۰۲/۱۲ مورخ ۱۴۰۲/۰۵/۱۰ به ادارات کل امور مالیاتی ابلاغ شده است. ضمناً به موجب بخشنامه مذکور از تاریخ تصویب قانون فوق الذکر، مفاد بخشنامه شماره ۲۰۰/۱۴۰۲/۸ مورخ ۱۴۰۲/۰۴/۰۵ در خصوص «کاهش نرخ مالیات بر ارزش افزوده واردات برخی کالاهای اساسی و قند و شکر تولید داخل» ملغی شده است. لذا به موجب قانون بودجه سال ۱۴۰۲ عرضه قند و شکر تولید داخل صرفاً در سال ۱۴۰۲ مشمول نرخ (۱%) مالیات و عوارض ارزش افزوده می باشد. از آنجایی که تاکنون مصوبه ای در خصوص کاهش نرخ قند و شکر تولید داخل در سال ۱۴۰۳ ابلاغ نشده است، بنابراین نرخ مالیات بر ارزش افزوده قند و شکر تولید داخل برای سال ۱۴۰۳، با عنایت به مفاد بند (ر) تبصره (۶) قانون بودجه سال ۱۴۰۲ کل کشور ده درصد می باشد.

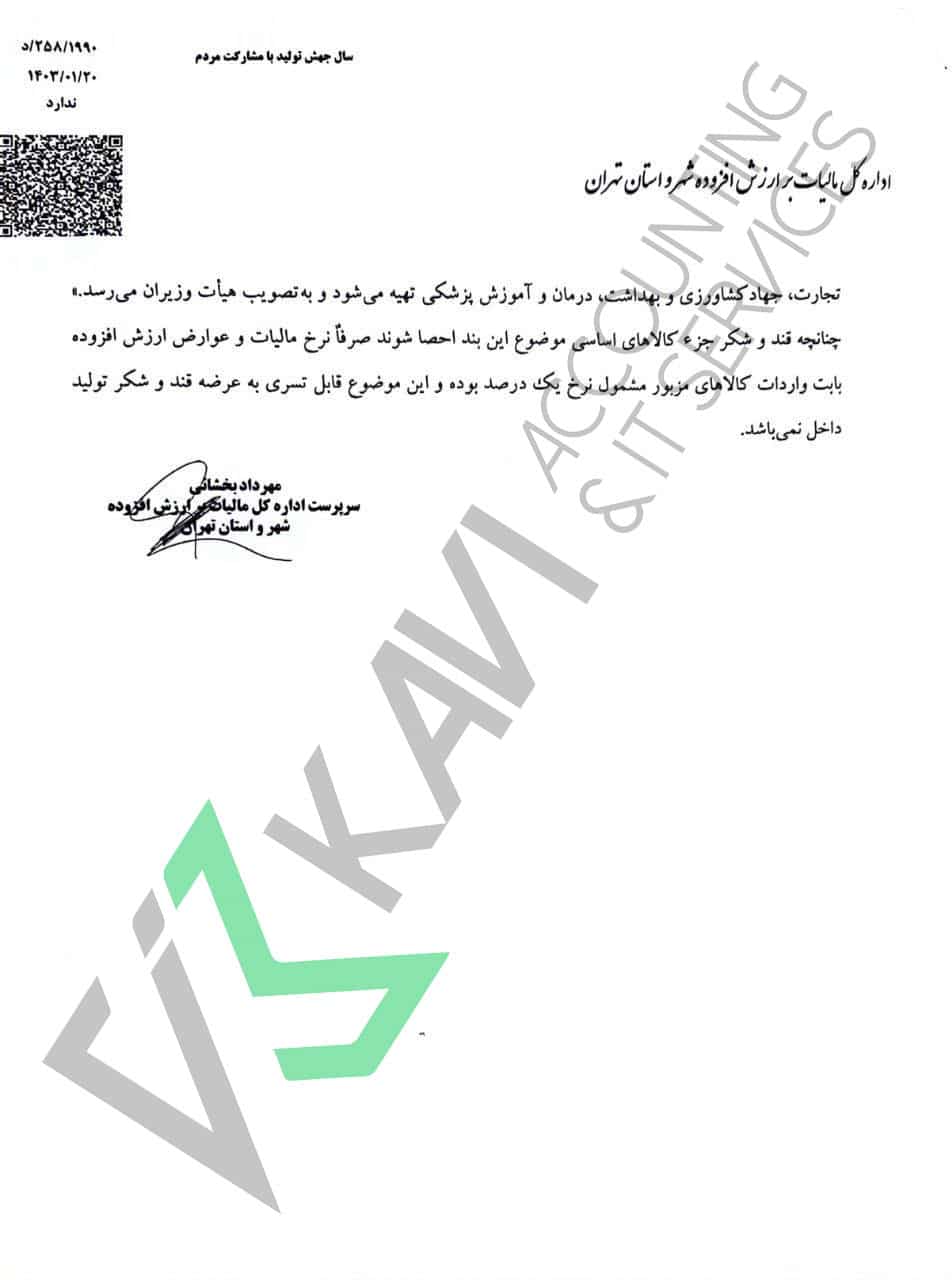

در ضمن وفق جزء (۲) بند (الف) تبصره (۹) قانون بودجه سال ۱۴۰۳ کل کشور مبنی بر « به منظور حمایت از تولید کنندگان و مصرف کنندگان به دولت اجازه داده می شود، حقوق گمرکی و مالیات ارزش افزوده واردات کالاهای اساسی، دارو و مواد اولیه دارو، نهاده های دامی و کشاورزی، ملزومات مصرفی پزشکی و شیرخشک مخصوص اطفال را به یک درصد (۱%) کاهش دهد. مواردی که کمتر از یک درصد (۱%) است به همان میزان کمتر، باقی خواهد ماند. فهرست شناسه (کد) تعرفه های موضوع این بند یک ماه از لازم الاجرا شدن این قانون و توسط سازمان برنامه و بودجه کشور و با همکاری وزارتخانه های امور اقتصادی و دارایی، صنعت، معدن و تجارت، جهاد کشاورزی و بهداشت، درمان و آموزش پزشکی تهیه می شود و به تصویب هیأت وزیران می رسد.»

چنانچه قند و شکر جزء کالاهای اساسی موضوع این بند احصا شوند صرفاً نرخ مالیات و عوارض ارزش افزوده بابت واردات کالاهای مزبور مشمول نرخ یک درصد بوده و این موضوع قابل تسری به عرضه قند و شکر تولید داخل نمی باشد.

منبع : سازمان امور مالیاتی