معافیت سالانه حقوق و نرخ مالیات بر درآمد حقوق سال1401

|

|||||||||||||||||||||||||||||||||||||||

| معافیت سالانه به اضافه هفت برابرمعافیت موضوع ماده 85 قانون مالیات های مستقیم | 5.376.000.000=8*672.000.000 |

| درآمد مشمول مالیات عیدی پایان سال پس از کسر معافیت موضوع بند 1 ماده 91 قانون مالیات های مستقیم | 144.000.000=200.000.000-56.000.000 |

| کل درآمد مشمول مالیات سالانه | 5.444.000.000=144.000.000+5.300.000.000 |

| 7.600.000=10%*76.000.000 | 68.000.000=5.444.000.000-5.376.000.000 |

| 13.600.000=20%*68.000.000 | 76.000.000=144.000.000-68.000.000 |

| مالیات عیدی پایان سال | 21.200.0000=13.600.000+7.600.000 |

4- با توجه به اینکه در مقررات بودجه ای مورد اشاره حکم خاصی برای اعضای رسمی هیات علمی پیشبینی نشده است، بنابراین اشخاص مذکور مشمول نرخ های مقرر در تبصره جزء (5) بند (الف) تبصره ۱۲ قانون بودجه سال ۱۴۰۱ کل کشور می باشد.

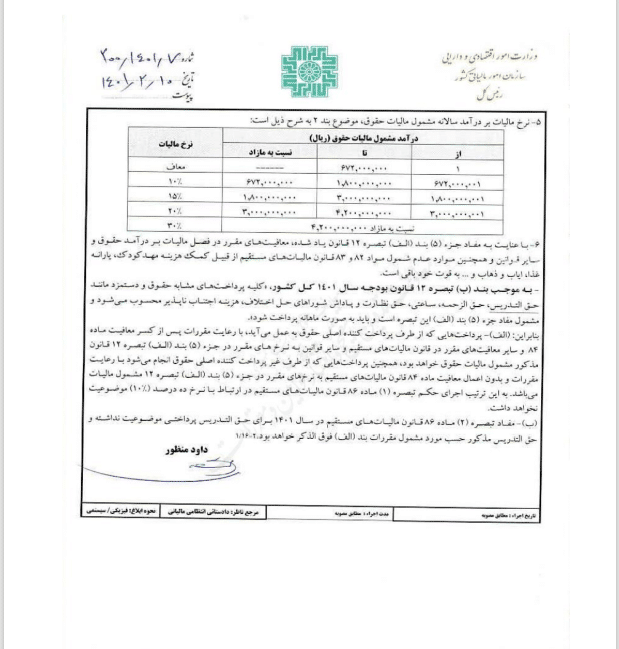

5- نرخ مالیات بر درآمد سالانه مشمول مالیات حقوق، موضوع بند 2 به شرح ذیل است:

| درآمد مشمول مالیات حقوق (ريال) | نرخ مالیات | ||

| از | تا | نسبت به مازاد | |

| 1 | 672.000.000 | —– | معاف |

| 672.000.001 | 1.800.000.000 | 672.000.000 | 10% |

| 1.800.000.001 | 3.000.000.000 | 1.800.000.000 | 15% |

| 3.000.000.001 | 4.200.000.000 | 3.000.000.000 | 20% |

| نسبت به مازاد 4.200.000.000 | 30 | ||

6- با عنایت به مفاد جزء (5) بند (الف) تبصره ۱۲ قانون یادشده، معافیتهای مقرر در فصل مالیات بر درآمد حقوق و سایر قوانین و همچنین موارد عدم شمول مواد ۸۲ و ۸۳ قانون مالیاتهای مستقیم از قبیل کمک هزینه مهد کودک، یارانه غذا، ایاب و ذهاب و … به قوت خود باقی است.

به موجب بند (ب) تبصره ۱۲ قانون بودجه سال ۱۴۰۱ کل کشور، کلیه پرداختهای مشابه حقوق و دستمزد مانند حق التدریس، حق الزحمه، ساعتی، حق نظارت و پاداش شوراهای حل اختلاف، هزینه اجتنابناپذیر محسوب میشود و مشمول مفاد جزء (5) بنده (الف) این تبصره است و باید به صورت ماهانه پرداخت شود.

بنابراین: (الف)- پرداخت هایی که از طرف پرداخت کننده اصلی حقوق به عمل میآید، با رعایت مقررات پس از کسر معافیت ماده ۸۴ و سایر معافیت های مقرر در قانون مالیاتهای مستقیم و سایر قوانین به نرخ های مقرر در جزء (5) بند (الف) تبصره ۱۲ قانون مذکور مشمول مالیات حقوق خواهد بود، همچنین پرداخت هایی که از طرف غیر پرداخت کننده اصلی حقوق انجام میشود با رعایت مقررات و بدون اعمال معافیت ماده ۸۴ قانون مالیاتهای مستقیم به نرخ های مقرر در جزء (۵) بند (الف) تبصره ۱۲ مشمول مالیات می باشد. به این ترتیب اجرای حکم تبصره (1) ماده ۸۶ قانون مالیاتهای مستقیم در ارتباط با نرخ ده درصد (10%) موضوعیت نخواهد داشت.

(ب)- مفاد تبصره (2) ماده ۸۶ قانون مالیاتهای مستقیم در سال ۱۴۰۱ برای حق التدریس پرداختی موضوعیت نداشته و حق التدریس مذکور حسب مورد مشمول مقررات بند (الف) فوق الذکر خواهد بود.

داود منظور

منبع: سازمان امور مالیاتی