بخشنامه 200/1400/505

حوه اعمال معافیت مناطق آزاد در بخشنامه اخیر سازمان امورمالیاتی تشریح شد.

به موجب مفاد ماده (۱۳) قانون چگونگی اداره مناطق آزاد تجاری – صنعتی جمهوری اسلامی ایران مصوب 1372/06/07 «اشخاص حقیقی وحقوقی که در منطقه به انواع فعالیتهای اقتصادی اشتغال دارند، نسبت به هر نوع فعالیت اقتصادی در منطقه آزاد از تاریخ بهرهبرداری مندرج در مجوز به مدت پانزده سال از پرداخت مالیات بر درآمد و دارایی موضوع قانون مالیات های مستقیم معاف خواهند بود و پس از انقضاء پانزده سال تابع مقررات مالیاتی خواهند بود که با پیشنهاد هیأت وزیران به تصویب مجلس شورای اسلامی خواهد رسید.» که به موجب ماده واحده قانون اصلاح ماده (۱۳) قانون چگونگی اداره مناطق آزاد تجاری – صنعتی جمهوری اسلامی ایران مصوب 1388/03/06 مجلس شورای اسلامی، مدت مذکور در قانون موصوف به بیست سال اصلاح گردید. همچنین برابر مفاد بخشنامه شماره 30/4/13209/59908- 1378/11/30 معاون (وقت) درآمدهای مالیاتی، « اگر فعالیت های اقتصادی به صورت مختلط بین منطقه و خارج از منطقه صورت گیرد، بایستی معافیت را به نسبت حجم فعالیت در داخل منطقه منظور نمود.» لذا فارغ از محل اقامتگاه قانونی اشخاص، معافیت مالیاتی مزبور صرفا ناظر به آن بخش از فعالیت های اقتصادی خواهد بود که با مجوز فعالیت صادره و با رعایت مقررات مربوط در محدوده مناطق یاد شده انجام می شود و این معافیت قابل تسری به آن قسمت از فعالیت انجام شده در خارج از مناطق مذکور، نخواهد بود. بنابراین در اجرای مفاد بخشنامه مورد اشاره و به منظور رفع ابهام ادارات کل امور مالیاتی و اتخاذ رویه واحد در امر حسابرسی مالیاتی و تبیین روش های اجرایی در تعیین میزان فعالیت انجام گرفته در داخل مناطق مذکور در خصوص آن دسته از واحدهای تولیدی و خدماتی مستقر در مناطق آزاد تجاری – صنعتی که اقدام به فروش تمام یا بخشی از محصولات تولیدی و خدمات خود به خارج از منطقه می نمایند، مقرر می دارد:

ابتدا با احصاء هزینه های واقعی تحمل شده در خارج از مناطق آزاد تجاری – صنعتی برای فروش کالای تولیدی و خدمات ارائه شده (اعم از هزینه های گمرکی، حمل و نقل و انبارداری، بیمه، تبلیغات سرزمینی، گارانتی و نصب، هزینه های دفاتر، شعب و نمایندگی اعم از پرسنلی و اداری و عمومی در خارج از مناطق مزبور و سایر هزینه های توزیع و فروش) و تقسیم آن به کل هزینه های واقعی واحد تولیدی و یا خدماتی برای تولید کالا و خدمت و حسب مورد فروش و ارائه آن در خارج از مناطق آزاد تجاری – صنعتی (اعم از بهای تمام شده، عمومی، اداری و توزیع و فروش)، نسبت فعالیت خارج از منطقه آزاد تجاری – صنعتی را محاسبه نموده و سپس با اعمال این نسبت به ارزش فروش ابرازی کالا یا خدمات ارائه شده متکی به صورتحساب های صادره برای فعالیت در سرزمین اصلی، حجم فعالیت اقتصادی خارج از منطقه آزاد تجاری – صنعتی که از شمول معافیت مالیاتی موضوع ماده (۱۳) قانون یاشده، خارج می باشد محاسبه خواهد شد. در انتها با کسر هزینه های قابل قبول تحمل شده برای فعالیت های خارج از منطقه آزاد تجاری- صنعتی که با رعایت مفاد مواد (۱۴۷) و (۱۴۸) قانون مالیات های مستقیم تعیین می شود، درآمد مشمول مالیات حاصله حسب مورد به نرخ های مذکور در مواد (۱۰۵) و (۱۳۱) قانون اخیرالذکر، مشمول مالیات خواهد بود.

به جهت تبیین مفاد دستورالعمل، مثال زیر ارائه می شود:

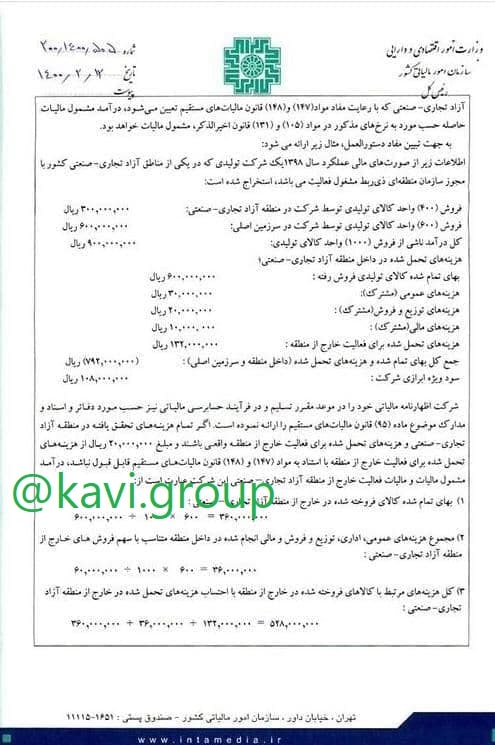

اطلاعات زیر از صورت های مالی عملکرد سال 1398 یک شرکت تولیدی که در یکی از مناطق آزاد تجاری-صنعتی کشور با مجوز سازمان منطقه ای ذیربط مشغول فعالیت می باشد، استخراج شده است:

فروش (400) واحد کالای تولیدی توسط شرکت در منطقه آزاد تجاری- صنعتی 300,000,000 ریال

فروش (۶۰۰) واحد کالای تولیدی توسط شرکت در سرزمین اصلی: 600,000,000 ریال

کل درآمد ناشی از فروش (۱۰۰۰) واحد کالاهای تولیدی: 900,000,000 ریال

هزینه های تحمل شده در داخل منطقه آزاد تجاری-صنعتی;

بهای تمام شده کالای تولیدی فروش رفته: 600,000,000 ریال

هزینه های عمومی(مشترک): 30,000,000 ریال

هزینه های توزیع و فروش(مشترک ): 200,000,000 ریال

هزینه های مالی(مشترک(: 10,000,000 ریال

هزینه های تحمل شده برای فعالیت خارج از منطقه: 132,000,000 ریال

جمع کل بهای تمام شده و هزینه های تحمل شده (داخل منطقه و سرزمین اصلی): (792,000,000) ریال

سود ویژه ابرازی شرکت: 108,000,000 ریال

شرکت اظهارنامه مالیاتی خود را در موعد مقرر تسلیم و در فرآیند حسابرسی مالیاتی نیز حسب مورد دفاتر و اسناد و مدارک موضوع ماده (۹۵) قانون مالیات های مستقیم را ارائه نموده است. اگر تمام هزینه های تحقق یافته در منطقه آزاد تجاری- صنعتی و هزینه های تحمل شده برای فعالیت خارج از منطقه واقعی باشند و مبلغ 20,000,000 ریال از هزینه های تحمل شده برای فعالیت خارج از منطقه با استناد به مواد (۱۴۷) و (۱۴۸) قانون مالیات های مستقیم قابل قبول نباشد، درآمد مشمول مالیات و مالیات فعالیت خارج از منطقه آزاد تجاری– صنعتی این شرکت عبارت است از:

۱) بهای تمام شده کالای فروخته شده در خارج از منطقه آزاد تجاری – صنعتی:

360,000,000=600×۱۰۰۰÷۶۰۰,۰۰۰,۰۰۰

۲) مجموع هزینه های عمومی، اداری، توزیع و فروش و مالی انجام شده در داخل منطقه متناسب با سهم فروش های خارج از منطقه آزاد تجاری- صنعتی:

۳۶,۰۰۰,۰۰۰=۶۰۰×۱۰۰۰÷۶۰,۰۰۰,۰۰۰

۳) کل هزینه های مرتبط با کالاهای فروخته شده در خارج از منطقه با احتساب هزینه های تحمل شده در خارج از منطقه آزاد تجاری- صنعتی:

۵۲۸,۰۰۰,۰۰۰=۱۳۲,۰۰۰,۰۰۰+۳۶,۰۰۰,۰۰۰+۳۶۰,۰۰۰,۰۰۰

۴) نسبت حجم فعالیت مشمول مالیات خارج از منطقه:

%۲۵=۰/۲۵=۵۲۸,۰۰۰,۰۰۰÷۱۳۲,۰۰۰,۰۰۰

۵) حجم فعالیت خارج از منطقه (درآمد) که مشمول معافیت نمی باشد:

۱۵۰,۰۰۰,۰۰۰=%۲۵×۶۰۰,۰۰۰,۰۰۰

۶) درآمد مشمول مالیات با احتساب هزینه های غیر قابل قبول مالیاتی ناشی از فروش کالا در خارج از منطقه آزاد تجاری- صنعتی:

۳۸,۰۰۰,۰۰۰=(۲۰,۰۰۰,۰۰۰-۱۳۲,۰۰۰,۰۰۰)-۱۵۰,۰۰۰,۰۰۰

۷) مالیات متعلق بر اساس نرخ ماده (۱۰۵) قانون مالیات های مستقیم:

۹,۵۰۰,۰۰۰=%۲۵×۳۸,۰۰۰,۰۰۰

ماموران مالیاتی توجه خواهند داشت که برای محاسبه نسبت حجم فعالیت خارج از منطقه آزاد تجاری – صنعتی مودی، صرفا هزینه های واقعی مودی در داخل و خارج منطقه مورد محاسبه قرار خواهد گرفت و میزان هزینه های غیر قابل قبول مودی، در تعیین این نسبت تأثیری ندارد.

بدیهی است چنانچه اشخاص موضوع این دستورالعمل با رعایت شرایط مربوط مشمول نرخ صفر یا معافیت دیگری (از جمله ماده 132 قانون مالیات های مستقیم و قانون حمایت از شرکت های دانش بنیان) باشند، با رعایت مقررات مربوط، نرخ صفر یا معافیت مربوط به فعالیت های خارج از مناطق آزاد تجاری- صنعتی نیز قابل اعمال خواهد بود.

منبع : سازمان امور مالیاتی

|